El pasado 2 de junio de 2025 se cumplió una audiencia donde los representantes legales de la Federación Deportiva del Azuay y de la empresa municipal de Cuenca ETAPA EP, comparecieron por un juicio que mantienen las instituciones desde 2016, por una deuda de la entidad deportiva con el municipio.

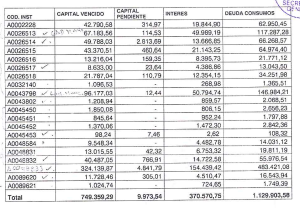

El monto adeudado supera el millón de dólares, pues está sumado capital e interés.

Ante eso, en 2024, la FDA recibió medidas cautelares y evitó que la empresa municipal congele los recursos, ya que se justificó que esos rubros se utilizaban en el pago de sueldos de sus empleados. (… concede como medidas cautelares en favor de la Federación Deportiva del Azuay, por así considerarla pertinente y oportuna, la suspensión de los efectos del oficio No. O-0914-2024-DC, de fecha 22 de marzo de 2024, suscrito por el Dr. Rubén Antonio Flores Santacruz, Juez de Coactivas de ETAPA E.P., dirigido a la Superintendencia de Bancos y Seguros; a fin de que dicha entidad instruya al Banco Pacífico, para que no proceda con la retención de la transferencia realizada por el Ministerio de Economía y Finanzas a la cuenta No. 726939 que dice pertenecer a la Federación; precisando, en que únicamente se referirá a los dineros que pudieran derivarse de la o las transferencias asignadas por el Ministerio del Deporte y realizadas por el Ministerio de Economía y Finanzas, con esta sentencia se levanta la medida cautelar y ETAPA puede embargar las cuentas de la FDA, embargar bienes y todo lo que quiera…) dice un oficio empito en septiembre de 2024.

Sin embargo, en la última audiencia efectuada el pasado 2 de junio de 2025, (… el Tribunal considera que en la especie es posible resolver la causa, dando una respuesta razonada a las pretensiones planteadas, como se lo hace en los siguientes términos:

a) Se ha debatido, e incluso se ha presentado documentación que permite conocer al Tribunal, que el Plan Operativo Anual, que es presentado por la Federación Deportiva del Azuay y aprobado por el Ministerio del Deporte, en donde consta el presupuesto asignado para sus funciones, “NO” constituye el único ingreso económico, para la financiación y desarrollo de las actividades propias de la F.D.A.; por tanto, la asignación presupuestaria que entrega el Estado no constituye la única fuente de previsión económica para llevar a cabo las actividades programadas; conforme así se desprende de lo siguiente:

i) La defensa de la F.D.A., en audiencia presentó como prueba documental, el oficio sin número y de fecha 02 de abril de 2025, en cuyo texto y en la parte pertinente el Administrador Financiero, dando una respuesta a interrogantes realizadas por el señor interventor dice: “1. Se certifique con qué recursos (AUTOGESTIÓN O ASIGNACIÓN ESTATAL), se han realizado los pagos de los sueldos de los trabajadores de los últimos meses. (…) Los últimos meses, los sueldos y salarios a los empleados y trabajadores de la Federación Deportiva del Azuay fueron cancelados mediante el uso de recursos provenientes de fuente 02, autogestión.”

ii) La misma defensa al replicar sus argumentos en audiencia señaló que se pagó las remuneraciones con fondos de autogestión, destacando que en las cuentas de la federación Deportiva del Azuay, sólo existe el dinero proveniente de la asignación presupuestaria.

Consecuentemente, lejos de lo que el Tribunal pueda opinar, respecto de cuál es la manera en que la Federación pueda llevar su contabilidad, situación que le debe corresponder a la entidad pertinente, se puede apreciar que estas pruebas y argumentos, se contradicen con las afirmaciones realizadas, cuando se dice que del presupuesto asignado por el Ministerio del Deporte el 96% del mismo está destinado para el pago de remuneraciones y aportes sociales y tan sólo, un 4% está destinado al fomento deportivo, cuando en efecto, se puede verificar por la misma prueba de la defensa, que los meses de enero, febrero, marzo de 2025, la Federación ha pagado puntualmente los haberes de sus empleados y trabajadores, por tanto, SÍ, existe otras fuentes de ingresos que pueden servir para honrar sus obligaciones; y en esa virtud, la pretensión de la entidad accionada, no vulnera a criterio del Tribunal, ni el derecho al trabajo, ni el derecho a las remuneraciones y prestaciones sociales, conforme se ha señalado.

Es importante señalar que, la F.D.A., ha pretendido con esta garantía constitucional, que la asignación económica proveniente del Estado, como parte de su presupuesto operativo, está destinado para los sueldos y salarios de sus empleados y trabajadores; por lo que, resulta evidente determinar que aquellos recursos serán indiscutiblemente destinados para ello, si dentro del plan operativo así se encuentra destinado dichos rubros; empero de aquello, también es necesario destacar que aquello se constituye en una de las vías, generando una aparente invisibilización de otros ingresos que han quedado evidenciado que, también los tiene; desatendiendo los pagos que le corresponden como parte de sus obligaciones, a pretexto de que no puedan ser tocados los fondos estatales, que se han señalado supra, no son, ni se constituyen en la única vía de ingreso.

«Al finalizar la audiencia el accionante haciendo uso del derecho contemplado en el artículo 24 de la L.O.G.J.C.C. interpuso de manera oral su recurso de apelación; por lo que una vez que se cumpla con el trámite pertinente, vuelvan los autos para atender el recurso planteado».

Ante eso, los jueces que asumieron el caso y decidieron dar por sentado que la entidad deportiva está en condiciones de cancelar la deuda adquirida, con ello se levanta la medida cautelar que tenía a su favor y se procederá a ejecutar. La empresa municipal está en la potestad de cobrar lo adeudado embargando las cuentas de la FDA, embargar bienes y todo lo que quiera.

FUENTE: Juicio No: 01904202400032

https://procesosjudiciales.funcionjudicial.gob.ec/busqueda-filtros

{kind=link}

{kind=link}

{kind=link}